こんにちはキャリーライフ中川です。

親のお金・実家・介護費を止めないための考え方

認知症への備えというと、

最近は「家族信託」や「認知症保険」という言葉を聞くことがあります。

どちらを考えた方がいいのか。

保険に入れば安心なのか。

家族信託をすればお金や実家は動かせるのか。

親が認知症になった時、家族は何に困るのか。

分かりにくいところです。

家族信託と保険は、どちらが良いかで比べるものではありません。

役割が違います。

家族信託は、親のお金や実家を「管理・動かす」ための備えです。

保険は、家族に必要な「現金を届ける」ための備えです。

認知症になると、本人の判断能力が低下し、

預金、不動産、保険、契約の手続きが難しくなることがあります。

大切なのは、不安で制度を選ぶことではありません。

親の何を守りたいのか。

お金をどう使えるようにするのか。

実家をどう管理するのか。

介護費用をどう準備するのか。

ここを分けて考えることです。

【目次】

1- 家族信託と保険は役割が違う

2- 家族信託は財産を止めない備え

3- 保険は必要な現金を届ける備え

4- どちらも元気なうちに整える

1- 家族信託と保険は役割が違う

家族信託と保険は、同じ認知症対策と思われますが、

中身は違います。

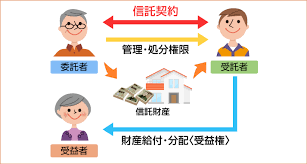

家族信託は、財産管理の仕組みです。

親の預金や実家などを、信頼できる家族に託します。

決められた目的に沿って、親のために管理してもらう考え方です。

たとえば、介護費用を支払う。

実家を管理する。

必要になれば売却する。

売却代金を親の生活費に使う。

財産を「止めない」ための備えです。

保険は、現金を準備する仕組みです。

認知症保険。

医療保険。

介護保険。

生命保険。

契約内容に応じて、給付金や保険金が支払われます。

介護費用に使う。

入院費に使う。

施設入居時の初期費用に使う。

死亡後の葬儀費用や納税資金に使う。

必要な時に「お金を届ける」ための備えです。

一言で分けると、こうなります。

家族信託は、財産を動かす備え。

保険は、現金を届ける備え。

この違いを知らないまま考えると、制度選びを間違えやすくなります。

2- 家族信託は財産を止めない備え

認知症になると、本人の判断が必要な手続きが難しくなることがあります。

預金を管理する。

実家を売却する。

賃貸に出す。

大きな修繕をする。

介護費用に使うお金を準備する。

親のためであっても、家族が自由に動かせるわけではありません。

実家の名義が親のまま。

親が認知症で、売却の意味を理解できない。

介護費用に充てるために実家を売りたい。

このような場面で、手続きが止まることがあります。

資産はある。

現金として使えない。

家族信託は、この問題に備える選択肢の一つです。

親が元気なうちに、財産管理のルールを決めます。

誰に任せるのか。

どの財産を任せるのか。

何の目的で使うのか。

実家を売る可能性はあるのか。

売却代金を何に使うのか。

決めた内容に沿って、受託者が管理します。

ただし、家族信託は万能ではありません。

介護そのものをしてくれる制度ではありません。

医療同意の問題を解決する制度でもありません。

信託していない財産までは管理できません。

契約内容、税務、登記、家族間の説明も必要になります。

家族信託は、財産を家族が自由に使う制度ではありません。

親のために、親の財産を管理する仕組みです。

3- 保険は必要な現金を届ける備え

認知症になると、現金が必要になる場面が増えます。

医療費。

介護費。

施設入居時の費用。

介護用品。

家族の立て替え。

生活費の補填。

認知症保険や介護保険は、この現金準備に関係します。

認知症と診断された時。

所定の介護状態になった時。

一定の認知機能低下が認められた時。

商品によって、一時金や年金型の給付を受けられるものがあります。

名前だけで判断しない方がよいです。

いつ出るのか。

いくら出るのか。

一時金なのか。

年金型なのか。

介護費用に使えるのか。

誰が請求するのか。

ここを確認します。

医療保険や生命保険も同じです。

入院給付金。

手術給付金。

介護給付金。

高度障害保険金。

死亡保険金。

加入していても、本人が認知症で請求できない場合があります。

ここで大切なのが、指定代理請求制度です。

本人が請求できない時、あらかじめ指定された代理人が

保険金や給付金を請求できる制度です。

保険は、入っていれば安心ではありません。

請求できる人がいるか。

保険証券の場所が分かるか。

受取人が今の家族構成に合っているか。

認知症や介護の給付条件を理解しているか。

ここまで整えて、初めて家族の備えになります。

4- どちらも元気なうちに整える

家族信託も保険も、認知症が進んでからでは整えにくくなります。

家族信託は、本人の判断能力があるうちに契約する必要があります。

親が内容を理解し、自分の意思で決められることが前提です。

保険も同じです。

受取人の変更。

指定代理請求人の設定。

契約者代理人の確認。

保険内容の見直し。

本人の意思確認が必要になる場面があります。

元気なうちに確認したいことがあります。

家族信託で見たいこと。

どの財産を任せるのか。

誰に管理を任せるのか。

実家を売る可能性はあるのか。

売却代金を介護費に使ってよいのか。

兄弟姉妹へどう説明するのか。

記録をどう残すのか。

保険で見たいこと。

保険証券はどこにあるのか。

認知症や介護の給付はあるのか。

指定代理請求人は誰か。

契約者代理制度は使えるのか。

死亡保険金の受取人は誰か。

古い契約のままになっていないか。

最初から制度を決める必要はありません。

まずは、親の暮らしで何が止まると困るかを考えます。

お金が使えないと困るのか。

実家が動かせないと困るのか。

介護費用の現金が足りないと困るのか。

家族の誰かが立て替え続けると困るのか。

答えによって、必要な備えは変わります。

つづく