こんにちはキャリーライフ中川です。

住宅ローンに「残価設定型」導入検討

というニュースを目にした方も

多いのではないでしょうか。

残価設定と聞くと、

自動車ローンを思い浮かべる方が多いかもしれません。

この仕組み、

・住宅価格の上昇

・単身世帯の増加

・住み替え前提の暮らし

といった社会の変化を背景に、

現実的な選択肢として注目され始めています。

【目次】

1 住宅ローンを取り巻く環境は大きく変わっている

2 残価設定型ローンとはどんな仕組みか

3 なぜ今、国や金融機関が注目しているのか

4 40〜60代が知っておきたい“使いどころ”

1 住宅ローンを取り巻く環境は大きく変わっている

ここ数年で、住宅ローンを巡る

環境は大きく変わりました。

・住宅価格の上昇

・金利上昇の兆し

・単身世帯の増加

・一生同じ家に住む前提の崩壊

特に大きいのが、

住宅を一生持ち続ける前提が成り立たなくなっている

という点です。

転勤、介護、相続、老後の住み替え。

多くの人が途中で住まいを変える前提で

人生設計を考える時代になりました。

こうした背景の中で、

従来の「35年フル返済型ローン」だけでは、

選択肢が狭くなっているのが現実です。

2 残価設定型ローンとはどんな仕組みか

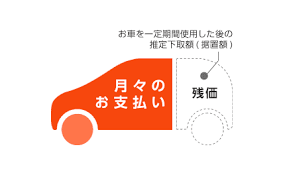

残価設定型住宅ローンとは、

将来の住宅価値(残価)をあらかじめ設定し、

その分を除いた金額でローンを組む仕組みです。

例えば、

・購入価格:4,000万円

・将来の残価:1,200万円

と設定した場合、

実際に返済するローン元本は2,800万円になります。

その結果、

・毎月の返済額が抑えられる

・借入可能額が広がる

というメリットが生まれます。

残価部分は、

・売却

・借り換え

・一括返済

などで精算する想定です。

3 なぜ今、国や金融機関が注目しているのか

残価設定が検討されている理由は、

住宅取得のハードルを下げたい

という政策的な意図があります。

具体的には、

・若年層の住宅取得支援

・単身者の住宅取得促進

・中古住宅の流通活性化

・住み替え前提の住宅利用

特に単身世帯の増加は無視できません。

今後、全世帯の4割以上が

単身になると見込まれています。

広い家を一生持つより、

・必要な期間だけ住む

・身の丈に合った家に住み替える

という考え方に、

制度を合わせようとしています。

4 40〜60代が知っておきたい“使いどころ”

残価設定ローンは、万能ではありません。

しかし、

次のようなケースでは有効な選択肢になります。

・住み替え前提で家を購入する

・子どもが独立するまでの期間限定住宅

・老後にコンパクトな家へ移る計画がある

・単身・夫婦のみ世帯

・将来、売却しやすい立地・物件を選べる

40〜60代にとっては、

「最後の家」ではなく「次につなぐ家」

という考え方と相性が良い仕組みです。

つづく